- उधारी के सहारे दौड़ती अर्थव्यवस्था, बचत खत्म होने से बढ़ा राष्ट्रीय खतरा

- चमकती जीडीपी के पीछे दबता मध्यमवर्ग, कर्ज के दलदल में फंसता भारत

- ईएमआई और कर्ज के जाल में उलझा भारत, बढ़ता आर्थिक विस्फोट

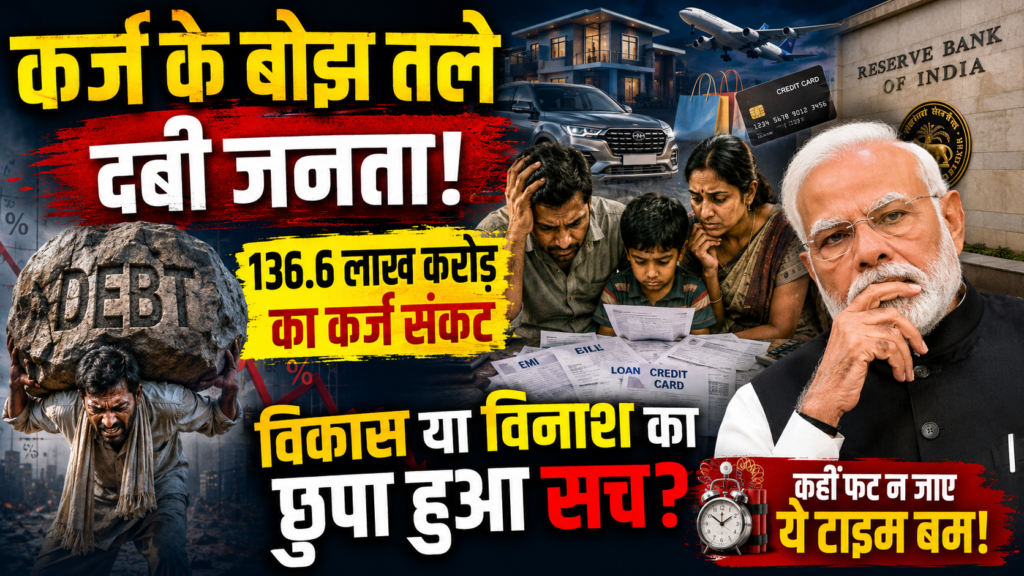

- विकास की चमक के पीछे छिपा 136 लाख करोड़ रुपये का कर्ज संकट

- उधार की बैसाखियों पर दौड़ता भारत, बचत खत्म और खतरा बढ़ता गया

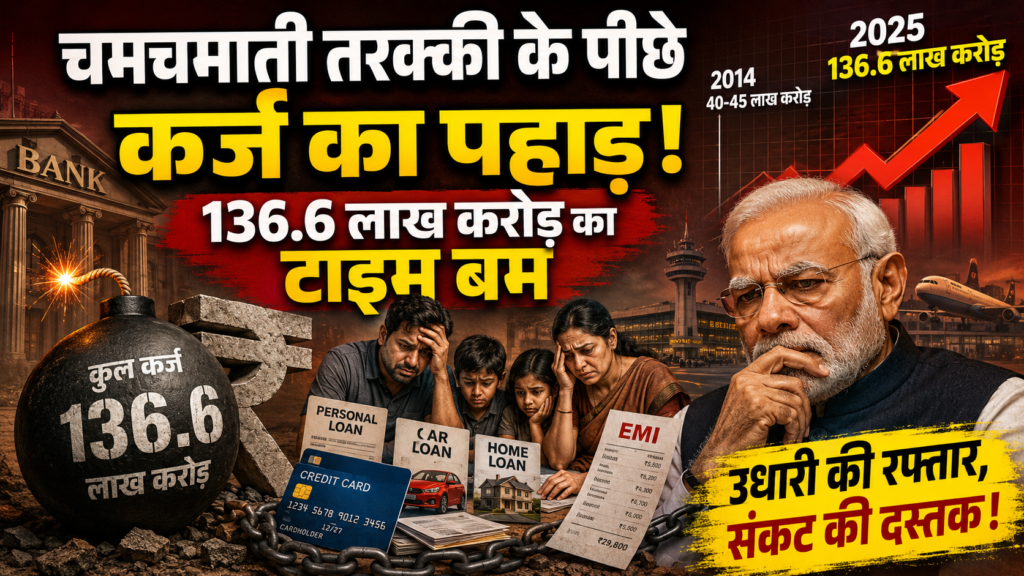

भारत(सुनील कोठारी)। विकास के चमचमाते दावों और गगनचुंबी हवाई अड्डों के पीछे छिपी एक ऐसी भयावह हकीकत देश के सामने आ रही है, जिसे अर्थशास्त्री एक टाइम बम की तरह देख रहे हैं। पिछले एक दशक में भारतीय परिवारों के ऊपर कर्ज का बोझ इस कदर लाद दिया गया है कि वह आज लगभग एक सौ छतीस दशमलव छः लाख करोड़ रुपये के रिकॉर्ड स्तर को पार कर चुका है। यह कोई छोटा-मोटा आंकड़ा नहीं है, बल्कि देश की कुल जीडीपी यानी सकल घरेलू उत्पाद का तकरीबन आधा हिस्सा है, जो सीधे तौर पर आम नागरिकों की जेब से निकला हुआ उधार है। साल दो हज़ार चौदह में जब केंद्र में नरेंद्र मोदी की अगुवाई वाली नई सरकार ने देश की कमान संभाली थी, तब यह घरेलू ऋण मात्र चालीस से पैंतालीस लाख करोड़ रुपये के आस-पास सिमटा हुआ था। आज मॉल में उमड़ती भीड़, सड़कों पर दौड़ती नई गाड़ियां और क्रेडिट कार्ड के अंधाधुंध इस्तेमाल से जो आर्थिक प्रगति दिखाई दे रही है, उसकी बुनियाद वास्तव में बचत को मारकर खड़े किए गए कर्ज के पहाड़ पर टिकी हुई है।

सच्चाई तो यह है कि प्रधानमंत्री नरेंद्र मोदी बार-बार आने वाले पाँच वर्षों में भारत को फाय ट्रिलियन डॉलर इकोनॉमी बनाने का जो स्वप्न देश को दिखा रहे हैं, उसकी पीठ पर आम आदमी की उधारी का भारी बोझ है। हर साल देश का मध्यवर्गीय परिवार और आपके-मेरे जैसे आम लोग बैंकों से पर्सनल लोन, गाड़ियों के लिए कर्ज और घरेलू सामानों के लिए भारी ईएमआई का सहारा ले रहे हैं। साल दो हज़ार बीस तक जहां सालाना नया कर्ज लगभग आठ लाख करोड़ रुपये के करीब था, वहीं साल दो हज़ार पच्चीस तक आते-आते यह बढ़कर पंद्रह लाख करोड़ रुपये से भी अधिक हो गया है। जब किसी भी राष्ट्र का विकास वास्तविक उत्पादन और रोजगार के नए अवसरों से न होकर केवल उपभोग के सहारे बढ़ने लगे, और वह उपभोग भी उधारी के पैसे से चल रहा हो, तो उसे स्वस्थ प्रगति नहीं बल्कि एक टलता हुआ गंभीर आर्थिक संकट माना जाना चाहिए।

इस पूरे संकट के ऐतिहासिक पहलुओं को खंगालें तो इसकी शुरुआत साल दो हज़ार आठ के उस वैश्विक वित्तीय संकट से होती है, जिसने अमेरिका के बैंकिंग तंत्र और उसकी रियल एस्टेट मार्केट को पूरी तरह तहस-नहस कर दिया था। उस समय अमेरिका में बहुत ही सस्ते और बेलगाम कर्ज ने एक ऐसा कृत्रिम बुलबुला तैयार किया था, जिसके फूटते ही लाखों लोगों के आशियाने छिन गए थे और दुनिया मंदी की चपेट में आ गई थी। भारतीय हुक्मरानों को तब यह मुगालता था कि हमारा बैंकिंग ढांचा बिल्कुल सुरक्षित है और हमारा मॉडल दुनिया से बिल्कुल जुदा है, इसलिए हमें कोई खतरा नहीं है। इसके बाद साल दो हज़ार सोलह में की गई अचानक नोटबंदी ने पूरे बाजार की दशा और दिशा को पूरी तरह बदल दिया, जहां से डिजिटल भुगतान का नया दौर शुरू हुआ और यूपीआई जैसी तकनीकों ने पैर पसारे। इसी पृष्ठभूमि में कई फिनटेक कंपनियों का उदय हुआ, जिन्होंने ‘क्रेडिट के लोकतांत्रीकरण’ के नाम पर हर आम और खास इंसान तक कर्ज पहुंचाने के आक्रामक रास्ते खोल दिए।

अर्थशास्त्र की दुनिया में एक बहुत पुरानी और बुनियादी बहस हमेशा से चलती आई है कि आखिर किसी भी देश की अर्थव्यवस्था को गति देने के लिए सबसे पहले क्या जरूरी है-रोजगार या फिर खपत? महान अर्थशास्त्री जॉन मीनार्ड किंस्स का यह मानना था कि बाजार में जब तक लोग सामान नहीं खरीदेंगे, तब तक फैक्ट्रियां नहीं चलेंगी, और फैक्ट्रियों के बिना रोजगार पैदा होना और आर्थिक चक्र का घूमना नामुमकिन है। लेकिन आज भारत में जो स्थिति बन चुकी है, उसे एक सरल उदाहरण से समझा जा सकता है कि यदि आपके घर में नियमित कमाई का कोई जरिया नहीं है, फिर भी आप क्रेडिट कार्ड से एक बड़ा एलईडी टीवी खरीद लाते हैं। बाहर से देखने वाले पड़ोसियों को लगेगा कि आपके घर में बहुत खुशहाली है, मगर अगले ही महीने से जब भारी-भरकम ईएमआई और उस पर लगने वाला चक्रवर्धि ब्याज आपके दरवाजे पर दस्तक देगा, तो वही टीवी खुशहाली के बजाय आपके मानसिक तनाव का सबसे बड़ा कारण बन जाएगा।

देश के मौजूदा आर्थिक परिदृश्य में ठीक यही कहानी बहुत बड़े पैमाने पर दोहराई जा रही है, जहां चारों तरफ कमरतोड़ महंगाई बेलगाम है और आम कामकाजी लोगों की वास्तविक मजदूरी पूरी तरह से स्थिर बनी हुई है। इस असंतोष को दबाने के लिए सरकार और आरबीआई ने मिलकर रिटेल लोन यानी खुदरा कर्जों की रफ्तार को जानबूझकर हवा दी और ब्याज दरों को कृत्रिम रूप से नीचे बनाए रखा। इसका सीधा परिणाम यह हुआ कि ईएमआई और क्रेडिट कार्ड के जाल ने बाजार के भीतर एक ऐसी नकली और खोखली मांग खड़ी कर दी, जिससे सरकार के जीडीपी आंकड़े तो खूब चमकने लगे। इस नकली मांग का पूरा वित्तीय मलाईदार फायदा देश के बड़े बैंकों और नई फिनटेक कंपनियों को मिला, जबकि इसकी पूरी कड़वी हकीकत और बोझ देश के गरीब और मध्यमवर्गीय परिवारों की बैलेंस शीट पर जाकर दर्ज हो गया। नतीजा यह हुआ कि भारतीय परिवारों की शुद्ध वित्तीय बचत, जो कभी जीडीपी की ग्यारह दशमलव पाँच प्रतिशत हुआ करती थी, वह गिरकर पचास साल के सबसे निचले स्तर यानी महज पाँच दशमलव एक प्रतिशत पर आ गई।

जब आम जनता की बचत का स्तर लगातार गिरता चला जाए और उनके सिर पर उधारी का बोझ बढ़ता जाए, तो इस बड़े अंतर की भरपाई आखिरकार देश का नागरिक अपने खून-पसीने की कमाई से चुकाए जाने वाले भारी ब्याज से करता है। तकनीकी रूप से जीडीपी केवल इस बात को मापती है कि देश के भीतर कुल कितना खर्च किया गया है, चाहे वह खर्च आपने अपनी वास्तविक आय से किया हो या फिर बैंकों से उधार लेकर। जब आप अपनी हैसियत से बाहर जाकर अस्सी हज़ार रुपये का कोई चमचमाता आईफोन ईएमआई पर खरीदते हैं, तो देश की जीडीपी में तुरंत अस्सी हज़ार रुपये का इजाफा दर्ज हो जाता है। अगले साल की सरकारी रिपोर्ट में इसे देश की मजबूत खपत और तरक्की के रूप में पेश किया जाएगा, लेकिन वास्तविकता यह है कि अगले चौबीस महीनों तक आपकी जेब से हर महीने चार हज़ार रुपये की ईएमआई कटती रहेगी। इस लेन-देन की गिनती में केवल संख्यात्मक वृद्धि देखी जाती है, खर्च की आर्थिक गुणवत्ता और आम आदमी के कमजोर होने की दास्तान को पूरी तरह छुपा लिया जाता है।

आरबीआई के पूर्व गवर्नर प्रोफेसर रघुराम राजन ने साल दो हज़ार तेरह में ही इस बैंकिंग और उधारी के छिपे हुए खेल को लेकर आगाह करना शुरू कर दिया था, जिसे आज का वित्तीय तंत्र बखूबी चला रहा है। बैंक आसानी से असुरक्षित कर्ज बांट रहे हैं और उस पर बेतहाशा मुनाफा कमा रहे हैं, जबकि क्रेडिट कार्ड कंपनियां और पर्सनल लोन देने वाले ऐप आम लोगों से छतीस प्रतिशत से लेकर बयालीस प्रतिशत तक का सालाना ब्याज वसूल रहे हैं। इस पूरे चक्रव्यूह का सारा बोझ देश के उस आम परिवार के कंधों पर आकर टिक जाता है, जो अपनी बुनियादी जरूरतों या सामाजिक दिखावे के लिए इस जाल में फंस चुका है। कोई भी लोकतांत्रिक सरकार आखिर जानबूझकर अपने ही नागरिकों को कर्ज के इस अंतहीन दलदल में क्यों धकेलना चाहेगी, इसके पीछे राजनीतिक अर्थशास्त्र के कुछ बहुत ही शातिर और गहरे तर्क छिपे हुए हैं।

पहला सबसे बड़ा कारण यह है कि जब देश में सम्मानजनक और अच्छी नौकरियां खत्म होने लगती हैं और महंगाई आम आदमी की कमर तोड़ देती है, तब जनता के भीतर पनपने वाले तीखे आक्रोश को शांत करने के लिए सरकार ‘पेन किलर’ के रूप में यह सस्ता लोन बांटती है। मात्र पाँच हज़ार रुपये की मासिक किस्त पर जब किसी को नई गाड़ी या मोटरसाइकिल मिल जाती है, तो कुछ समय के लिए जनता का गुस्सा पूरी तरह ठंडा पड़ जाता है, भले ही यह पेन किलर बीमारी का मूल इलाज न हो। दूसरा तर्क ‘पॉलिटिकल बिजनेस साइकिल’ का है, जिसे साल एक हजार नौ सौ पचहत्तर में प्रख्यात अर्थशास्त्री विलियम नॉडहाउस ने अपनी थ्योरी के माध्यम से दुनिया के सामने रखा था। उनका कहना था कि ऐन चुनावों से ठीक पहले सरकारें बैंकिंग तंत्र पर दबाव बनाकर खुदरा कर्जों को खुलकर बंटवाती हैं ताकि बाजार में कृत्रिम समृद्धि दिखे, भले ही इसकी भारी कीमत देश को बाद में चुकानी पड़े।

हमारे देश के कुल कार्यबल में तकरीबन पैंतालीस प्रतिशत से अधिक हिस्सेदारी असंगठित और अनौपचारिक क्षेत्र की है, जिसके पास किसी भी तरह की सामाजिक सुरक्षा या नियमित आय का कोई पुख्ता साधन मौजूद नहीं है। सबसे ज्यादा चिंता की बात यह है कि यही असंगठित तबका आज अपनी रोजमर्रा की जिंदगी को चलाने के लिए इस महंगे कर्ज के चक्रव्यूह में सबसे ज्यादा फंसा हुआ है। इसके अलावा, सरकार देश के भीतर निजी निवेश यानी प्राइवेट कैपिटल एक्सपेंडिचर की विफलता को छुपाने के लिए भी आम उपभोक्ताओं पर इस ग्रोथ का पूरा बोझ डाल रही है। पिछले एक दशक में देश के बड़े कॉरपोरेट घरानों और उद्योगपतियों ने नई फैक्ट्रियां लगाने और रोजगार के नए अवसर सृजित करने के बजाय अपने पैसे को शेयर बाजार के सट्टे में लगाना ज्यादा सुरक्षित समझा है। जब बड़े उद्योगपति निवेश करने से पीछे हट गए, तो सरकार ने चतुराई से आर्थिक विकास की पूरी गाड़ी को खींचने का जिम्मा आम आदमी के पर्सनल लोन पर डाल दिया।

इस पूरे तंत्र का सबसे चालाक और शातिर पहलू यह है कि सरकार इस बढ़ते हुए कर्ज को अपनी बड़ी सफलता के तौर पर प्रचारित करती है कि हमने देश में ‘फाइनेंशियल इंक्लूजन’ यानी वित्तीय समावेशन कर दिया है। सरकारी मंचों से यह दावा किया जाता है कि अब देश का गरीब आदमी किसी स्थानीय सूदखोर या साहूकार के चंगुल में नहीं फंसता, बल्कि बैंक खुद चलकर उसके दरवाजे तक लोन देने आ रहे हैं। यह तर्क सुनने में आधा सच और पूरा झूठ लगता है, क्योंकि जब कोई अत्यंत गरीब परिवार अपनी मजबूरी में छतीस प्रतिशत के सालाना ब्याज पर दो लाख रुपये का पर्सनल लोन लेता है, तो वह वित्तीय समावेशन नहीं बल्कि शोषण का एक नया और आधुनिक डिजिटल रूप है। आरबीआई के पूर्व डिप्टी गवर्नर विरल आचार्य ने भी साल दो हज़ार बाईस में इस वित्तीय अति-उत्साह और इसके पीछे छिपे बड़े खतरों को लेकर देश के नीति-नियंताओं को कड़े शब्दों में सचेत किया था।

इसके विपरीत, सरकार के पैरोकार और एक्सिस बैंक के मुख्य अर्थशास्त्री नीलकांत मिश्रा जैसे विशेषज्ञ एक अलग ही तर्क सामने रखते हैं, जिस पर विचार करना भी बेहद जरूरी है। उनका मानना है कि भारत में घरेलू कर्ज और जीडीपी का अनुपात अभी भी तकरीबन सैंतीस से चालीस प्रतिशत के बीच है, जो दक्षिण कोरिया के सौ प्रतिशत और अमेरिका के पिचहत्तर प्रतिशत के मुकाबले काफी कम है। उनके मुताबिक, उभरती हुई अर्थव्यवस्थाओं के लिहाज से भारत का यह कर्ज अभी भी एक सामान्य सीमा के भीतर है और इसी उधारी की वजह से देश के लाखों छोटे और मध्यम उद्योगों (एमएसएमई) को जीवित रखा जा सका है। लेकिन यह तुलना पूरी तरह से त्रुटिपूर्ण है क्योंकि जब आप विकसित देशों से अपने कर्ज की तुलना करते हैं, तो आपको वहां के नागरिकों की आय की गुणवत्ता और उनकी क्रय शक्ति को भी ध्यान में रखना होगा।

साल दो हज़ार चौबीस के अनुमानित आंकड़ों के अनुसार भारत में एक आम नागरिक की औसत मासिक मेडियन आय मात्र दस हज़ार आठ सौ पचास रुपये के आस-पास बैठती है। इस बेहद कम आय वर्ग वाले लोगों के ऊपर जब पाँच से छह हज़ार रुपये की मासिक ईएमआई का बोझ लाद दिया जाता है, तो उनकी आधी से ज्यादा कमाई केवल बैंकों का कर्ज चुकाने में ही खत्म हो जाती है। हमारे देश की संस्कृति में सदियों से यह आर्थिक दर्शन सिखाया गया है कि श्जितनी चादर हो, उतने ही पैर पसारने चाहिएश् और कभी भी उधार लेकर घी पीने की संस्कृति का समर्थन नहीं किया गया। आज देश की कुल वित्तीय बचत का पचास साल के सबसे निचले स्तर पर आ जाना कोई इत्तेफाक नहीं है, बल्कि यह उस दोषपूर्ण नीति का नतीजा है जिसमें केवल उपभोग को बढ़ावा दिया गया।

आज देश के भीतर ‘विकसित भारत 2027’ का ढोल जिस आक्रामकता के साथ पीटा जा रहा है, वह आम परिवारों की खाली हो चुकी जेबों और समाप्त हो चुकी बचतों पर एक बहुत बड़ा तंज है। अगर आने वाले समय में यह कर्ज का कृत्रिम बुलबुला अचानक फट गया, ब्याज दरें बढ़ गईं और बड़े पैमाने पर नौकरियां चली गईं, तो बैंकों का एनपीए यानी डूबा हुआ कर्ज पूरे बैंकिंग सिस्टम को हिलाकर रख देगा। अतीत में साल दो हज़ार आठ में अमेरिका ने और साल दो हज़ार बारह में यूरोप ने इस तरह के संकट के समय आम जनता के पैसे से ही बड़े कॉर्पाेरेट्स और बैंकों को बचाया था, जबकि आम बचतकर्ता और कर्जदार सड़क पर आ गए थे। उधारी के नशे में अर्थव्यवस्था के आंकड़े कुछ समय के लिए क्रांतिकारी और चमकीले तो दिखाए जा सकते हैं, लेकिन जब इस कर्ज का हाजमा बिगड़ता है, तो उसका सारा दर्द देश के गरीब और मध्यम वर्ग को अकेले ही भुगतना पड़ता है।

{kind=link}