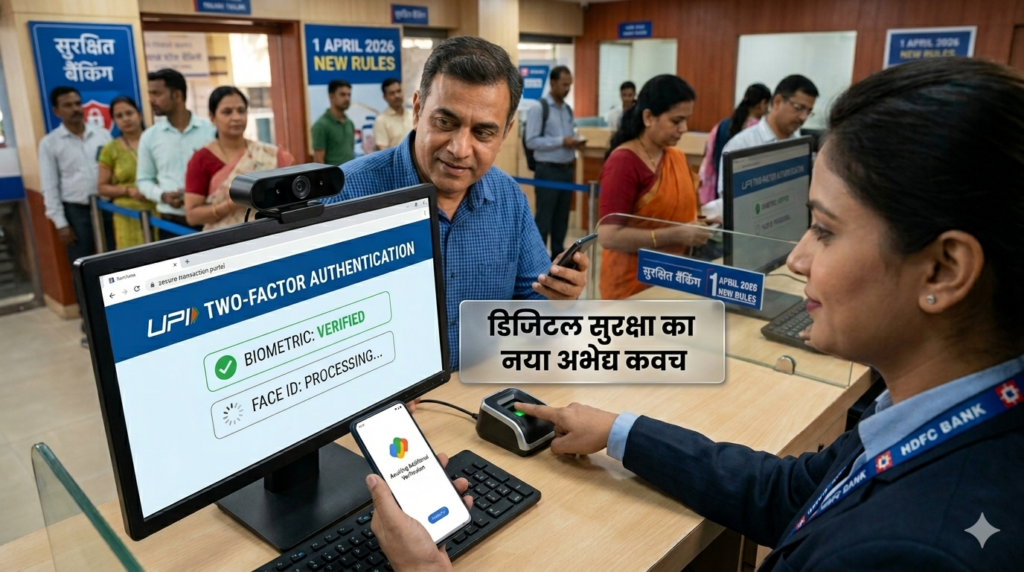

भारत। डिजिटल बैंकिंग और ऑनलाइन ट्रांजैक्शन की दुनिया में एक ऐतिहासिक बदलाव की सुगबुगाहट शुरू हो चुकी है, क्योंकि भारतीय रिजर्व बैंक (आरबीआई) ने वित्तीय धोखाधड़ी के बढ़ते मायाजाल को पूरी तरह से नष्ट करने के लिए एक अभेद्य सुरक्षा चक्र तैयार कर लिया है। 1 अप्रैल 2026 से देश के करोड़ों यूपीआई यूजर्स, जो गूगल पे, फोन पे, पेटीएम या नेट बैंकिंग का इस्तेमाल करते हैं, उनके लिए भुगतान का तरीका अब पहले जैसा नहीं रहेगा। वर्तमान में जिस तरह से साइबर अपराधी बिना किसी लिंक पर क्लिक किए या बिना ओटीपी साझा किए भी लोगों के खातों में सेंध लगा रहे हैं, उसे देखते हुए बैंकिंग नियामक ने ‘टू फैक्टर ऑथेंटिकेशन’ (2FA) के उस उन्नत सिस्टम को अनिवार्य करने का फैसला किया है, जो अब तक केवल उच्च सुरक्षा वाले ईमेल या कॉर्पोरेट अकाउंट्स तक सीमित था। इस नए आदेश का सीधा अर्थ यह है कि भविष्य में आपके डिजिटल बटुए से पैसे निकालने के लिए किसी जालसाज को केवल आपके पिन या ओटीपी की जानकारी होना काफी नहीं होगा, बल्कि उसे एक ऐसी बायोमेट्रिक दीवार को पार करना होगा जिसे तोड़ना लगभग नामुमकिन है।

साइबर अपराध की दुनिया में जिस तेजी से ‘सिम स्वैपिंग’ और ‘रिमोट एक्सेस ऐप्स’ के जरिए ठगी की जा रही है, उसने देश के वित्तीय ढांचे के सामने एक बड़ी चुनौती पेश कर दी थी। इसी खतरे को भांपते हुए आरबीआई ने सभी बैंकों, एनबीएफसी और वित्तीय संस्थाओं को कड़े निर्देश जारी किए हैं कि वे 1 अप्रैल से भुगतान की प्रक्रिया में एक अतिरिक्त सुरक्षा चरण जोड़ें। इस नए ढांचे के मुताबिक, अब आप ऑनलाइन पेमेंट करते समय सिर्फ पासवर्ड या पिन नंबर डालकर निश्चिंत नहीं हो पाएंगे। जैसे ही आप भुगतान की प्रक्रिया शुरू करेंगे, सिस्टम आपसे एक एक्स्ट्रा वेरिफिकेशन की मांग करेगा। यह वेरिफिकेशन आपके फिंगरप्रिंट, फेस स्कैनर या बैंक द्वारा निर्धारित किसी अन्य शारीरिक पहचान के जरिए होगा। यह बदलाव सुनिश्चित करेगा कि जो व्यक्ति भुगतान कर रहा है, वह खाते का असली मालिक ही है। यदि कोई अपराधी दूर बैठकर आपके फोन का एक्सेस ले भी लेता है, तो भी वह आपकी भौतिक उपस्थिति (Physical Presence) के बिना पैसे ट्रांसफर नहीं कर पाएगा, जो सुरक्षा के लिहाज से एक क्रांतिकारी कदम है।

इस नई व्यवस्था का सबसे आकर्षक और ‘हॉट’ पहलू यह है कि अब ट्रांजैक्शन के दौरान जिम्मेदारी का पूरा बोझ ग्राहकों के सिर से हटकर सीधे बैंकिंग संस्थानों और फिनटेक कंपनियों की ओर झुक गया है। नए नियमों के स्पष्ट प्रावधानों के अनुसार, यदि 1 अप्रैल के बाद इन तमाम सुरक्षा घेरों और ‘मल्टीलेयर ऑथेंटिकेशन’ के बावजूद किसी ग्राहक के साथ कोई वित्तीय धोखाधड़ी या डिजिटल सेंधमारी होती है, तो उसका पूरा हर्जाना संबंधित बैंक, कार्ड नेटवर्क या पेमेंट गेटवे कंपनी को ही भरना होगा। यह प्रावधान आम जनता के लिए किसी वरदान से कम नहीं है, क्योंकि अब तक ठगी का शिकार होने पर पीड़ित को ही अपनी बेगुनाही साबित करने के लिए पुलिस थानों और बैंक की शाखाओं के अंतहीन चक्कर लगाने पड़ते थे। आरबीआई की इस पहल का मुख्य उद्देश्य डिजिटल इंडिया के प्रति लोगों के भरोसे को फिर से बहाल करना है, ताकि बड़े से बड़ा ट्रांजैक्शन करते समय भी ग्राहक के मन में किसी प्रकार का भय न रहे और उसकी मेहनत की कमाई पूरी तरह सुरक्षित रहे।

डिजिटल लेनदेन की इस नई प्रक्रिया में सुरक्षा के साथ-साथ थोड़ी सतर्कता की भी जरूरत होगी, क्योंकि अब भुगतान का समय कुछ सेकंड बढ़ सकता है। आरबीआई के दिशा-निर्देशों के अनुसार, यदि आप अपना शहर बदलकर किसी अनजान लोकेशन से कोई बड़ा ट्रांजैक्शन करने की कोशिश करते हैं, तो बैंक का सर्वर उसे तुरंत संदिग्ध श्रेणी में डाल देगा। ऐसी स्थिति में आर्टिफिशियल इंटेलिजेंस (AI) आधारित सुरक्षा तंत्र आपकी पहचान की गहराई से पुष्टि करेगा, जिसमें सामान्य से कुछ सेकंड का ज्यादा वक्त लग सकता है। यह मामूली सी देरी दरअसल आपकी पूरी जमापूंजी को बचाने की गारंटी होगी। हालांकि, विशेषज्ञों के मन में अभी भी यह सवाल बना हुआ है कि क्या सिम स्वैपिंग के जरिए ओटीपी चुराने वाले ठगों को रोकने के लिए पिन और ओटीपी का विकल्प एक साथ दिया जाएगा या नहीं। लेकिन इतना तय है कि 1 अप्रैल 2026 से बैंकिंग सिस्टम में जो ‘डिजिटल सर्जिकल स्ट्राइक’ होने जा रही है, वह साइबर अपराधियों के साम्राज्य के अंत की शुरुआत साबित होगी।

सुरक्षा के इन अभूतपूर्व इंतजामों के बीच, 1 अप्रैल से बैंकिंग शुल्कों और सीमाओं में भी कुछ बड़े फेरबदल होने जा रहे हैं, जो सीधे तौर पर आपकी मासिक बजटिंग को प्रभावित कर सकते हैं। एचडीएफसी बैंक ने एक महत्वपूर्ण निर्णय लेते हुए यूपीआई आधारित कार्डलेस एटीएम विड्रॉल (Cardless ATM Withdrawal) को अब फ्री लिमिट के दायरे में लाने का फैसला किया है। इसका मतलब यह है कि जो लोग एटीएम कार्ड साथ नहीं रखते और सिर्फ मोबाइल से पैसे निकालते हैं, उनकी मुफ्त निकासी की सीमा बहुत जल्द समाप्त हो जाएगी। जैसे ही आपकी निर्धारित फ्री लिमिट खत्म होगी, आपको प्रत्येक ट्रांजैक्शन पर 30 रुपये का अतिरिक्त भुगतान करना होगा। इसके अलावा, यदि आपके खाते में पर्याप्त पैसा नहीं है और ट्रांजैक्शन फेल होता है, तो बैंक आपसे 25 रुपये का दंड शुल्क भी वसूलेगा। यह उन ग्राहकों के लिए एक बड़ा अलर्ट है जो अक्सर बिना बैलेंस चेक किए एटीएम का इस्तेमाल करते हैं। निजी बैंकों के साथ-साथ सार्वजनिक क्षेत्र के पंजाब नेशनल बैंक (PNB) ने भी अपने कुछ विशेष डेबिट कार्ड्स पर दैनिक निकासी की सीमा को घटाकर 50,000 रुपये कर दिया है।

इन तमाम संशोधनों और नए नियमों के पीछे का मूल दर्शन यह है कि देश के डिजिटल इंफ्रास्ट्रक्चर को इतना शक्तिशाली और पारदर्शी बनाया जाए कि कोई भी जालसाज आपके पासवर्ड को देख लेने के बाद भी आपके फंड तक न पहुँच सके। बायोमेट्रिक पहचान जैसे फेस आईडी और फिंगरप्रिंट को अनिवार्य बनाने की दिशा में यह कदम मील का पत्थर साबित होगा, क्योंकि डिजिटल दुनिया में इंसान की पहचान ही उसकी सबसे बड़ी चाबी होगी। आरबीआई की यह पहल शानदार है और इसका पालन करना हर जागरूक नागरिक की नैतिक जिम्मेदारी है। 1 अप्रैल की समयसीमा अब बेहद करीब है, इसलिए यह अनिवार्य है कि आप इन नए नियमों से स्वयं को और अपने परिवार को अवगत कराएं। यदि उस दिन आपके यूपीआई पेमेंट में कोई तकनीकी समस्या आती है या ट्रांजैक्शन में देरी होती है, तो घबराएं नहीं, क्योंकि यह आपकी सुरक्षा के लिए बदला गया वही नया नियम होगा, जो आने वाले समय में आपके बैंक खाते को एक अभेद्य तिजोरी में बदल देगा।

अंततः, 1 अप्रैल 2026 से शुरू होने वाला यह नया बैंकिंग युग सुरक्षा और तकनीक का एक बेहतरीन मिश्रण पेश करेगा। जहाँ एक ओर पंजाब नेशनल बैंक और एचडीएफसी बैंक जैसे संस्थान अपनी नीतियों में बदलाव कर रहे हैं, वहीं आरबीआई का ‘टू फैक्टर ऑथेंटिकेशन’ ठगों के लिए हर दरवाजा बंद कर देगा। ग्राहकों को अब अपने स्मार्टफोन की बायोमेट्रिक सेटिंग्स को अपडेट रखने और बैंक के नए प्रोटोकॉल को समझने की जरूरत होगी। यह बदलाव न केवल वित्तीय अपराधों पर लगाम लगाएगा, बल्कि उन करोड़ों नए यूजर्स को भी डिजिटल पेमेंट की मुख्यधारा से जोड़ेगा जो अब तक सुरक्षा कारणों से इससे दूरी बनाए हुए थे। आने वाले समय में भारत का डिजिटल भुगतान तंत्र दुनिया के लिए एक मिसाल बनेगा, जहाँ तकनीक की रफ्तार और सुरक्षा का भरोसा एक साथ कदम ताल करेंगे। इस सूचना को अधिक से अधिक लोगों तक पहुँचाना जरूरी है ताकि सुरक्षित बैंकिंग का यह संदेश हर घर तक पहुँच सके और कोई भी व्यक्ति अनजाने में वित्तीय नुकसान का सामना न करे।

{kind=link}